关于对超豪华小汽车加征消费税有关事项的通知

财税〔2016〕129号

各省、自治区、直辖市、计划单列市财政厅(局)、国家税务局,新疆生产建设兵团财务局:

为了引导合理消费,促进节能减排,经国务院批准,对超豪华小汽车加征消费税。现将有关事项通知如下:

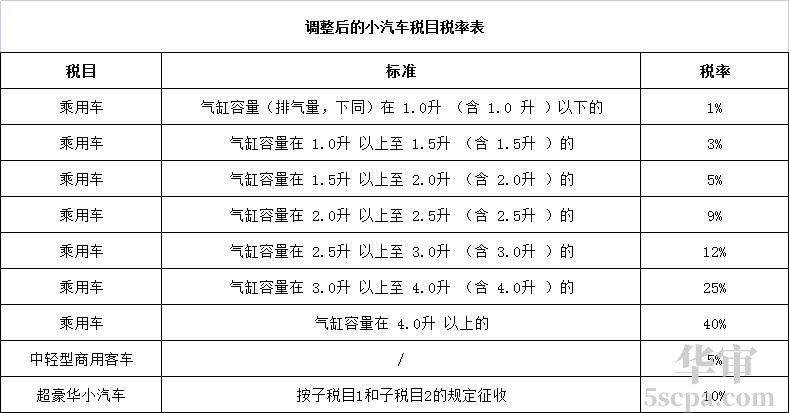

一、“小汽车”税目下增设“超豪华小汽车”子税目。征收范围为每辆零售价格130万元(不含增值税)及以上的乘用车和中轻型商用客车,即乘用车和中轻型商用客车子税目中的超豪华小汽车。对超豪华小汽车,在生产(进口)环节按现行税率征收消费税基础上,在零售环节加征消费税,税率为10%。

二、将超豪华小汽车销售给消费者的单位和个人为超豪华小汽车零售环节纳税人。

三、超豪华小汽车零售环节消费税应纳税额计算公式:

应纳税额=零售环节销售额(不含增值税,下同)×零售环节税率

国内汽车生产企业直接销售给消费者的超豪华小汽车,消费税税率按照生产环节税率和零售环节税率加总计算。消费税应纳税额计算公式:

应纳税额=销售额×(生产环节税率+零售环节税率)

四、上述规定自2016年12月1日起执行。对于11月30日(含)之前已签订汽车销售合同,但未交付实物的超豪华小汽车,自12月1日(含)起5个工作日内,纳税人持已签订的汽车销售合同,向其主管税务机关备案。对按规定备案的不征收零售环节消费税,未备案以及未按规定期限备案的,征收零售环节消费税。

附件:调整后的小汽车税目税率表

财政部 国家税务总局

2016年11月30日

-

国家税务总局关于消费税若干征税问题的通知

2023-01-201000 人看过国税发〔1994〕130号《国家税务总局关于消费税若干征税问题的通知》,注释:条款失效。第二条(一)、(三)失效,参见:《国家税务总局关于发布已失效或废止的税收规范性文件目录的通知》,国税发〔2006〕62号。

-

中华人民共和国消费税暂行条例

2022-07-12829 人看过国务院令539号《中华人民共和国消费税暂行条例》已经2008年11月5日国务院第34次常务会议修订通过,现将修订后的《中华人民共和国消费税暂行条例》公布,自2009年1月1日起施行。关于对消费税暂行条例,下面华审网小编为您进行详细解答。

-

注释:条款失效,第一条第三款,《暂行办法》第六条、第十二条、第十三条、第十五条、第二十二条、第二十六条第二款以及《暂行办法》的附件1、附件2、附件3、附件4、附件5同时废止。参见:《国家税务总局 海关总署关于石脑油 燃料油生产乙烯 芳烃类化工产品消费税退税问题的公告》国家税务总局 海关总署公告2013年第29号。 条款失效,第三条废止。参见:《国家税务总局关于取消乙烯、芳烃生产企业退税资格认定审批事项有关管理问题的公告》国家税务总局公告2015年第54号。 条款废止,第十一条、第二十七条。参见《国家税务总局关于成品油消费税征收管理有关问题的公告》国家税务总局公告2018年第1号。 《国家税务总局关于修改部分税收规范性文件的公告》(国家税务总局公告2018年第31号)对本文进行了修改。

-

注释1:部分条款废止,废止第三条第(一)(二)(四)(五)项,第十一条第(三)项。参见:《国家税务总局关于公布失效废止的税务部门规章和税收规范性文件目录的决定》国家税务总局令第42号。 注释2:条款废止。废止第五条第(二)项第 5 目第(2)“出口退税进货分批申报单”的内容;废止第十条第(二)项第2目;废止第十条第(五)项。参见:《国家税务总局关于出口退(免)税申报有关问题的公告》国家税务总局公告2018年第16号,《废止文件、条款目录》见

-

财政部 国家税务总局关于提高成品油消费税税率的通知

-

关于对超豪华小汽车加征消费税有关事项的通知

-

国家税务总局关于绝缘油类产品不征收消费税问题的公告

-

注释:条款失效,第一条第二款第1项,第四条第一款第1项,第十条第一款“石脑油、溶剂油、润滑油、燃料油暂按应纳税额的30%征收消费税”的规定,附件第六条失效。参见:《财政部国家税务总局关于公布废止和失效的消费税规范性文件目录的通知》,财税〔2009〕18号。

-

财政部 国家税务总局关于调整酒类产品消费税政策的通知

-

暂无