搜索

咨询

小规模纳税人拆除建筑物的征收率是什么?

来源:华审网整理

2022-12-29

680 人看过

-

使用公积金支付房屋租金可以申请专项扣除吗?

2024-03-09858 人看过使用公积金支付房屋租金可以申请专项扣除吗?下面由华审网小编为大家详细解答。

-

增加票种或票种信息有变更,税控设备开票软件仍无信息,不能开票?

2024-10-15561 人看过增加票种或票种信息有变更,税控设备开票软件仍无信息,不能开票?下面由华审网小编为大家详细解答。

-

两证整合个体工商户,是不是可以在电子税务去做信息确认?

2023-10-22848 人看过两证整合个体工商户,是不是可以在电子税务去做信息确认?下面由华审网小编为大家详细解答。

-

回国服务的在外留学人员购买的自用国产小汽车申报车辆购置税需要提供《中华人民共和国海关回国人员购买国产汽车准购单》吗?

2024-12-15524 人看过回国服务的在外留学人员购买的自用国产小汽车申报车辆购置税需要提供《中华人民共和国海关回国人员购买国产汽车准购单》吗?下面由华审网小编为大家详细解答。

-

公司里6月份新入职三个员工,人员信息已采集,获取不动专项附加扣除?

2024-03-31889 人看过公司里6月份新入职三个员工,人员信息已采集,获取不动专项附加扣除?下面由华审网小编为大家详细解答。

-

小规模纳税人开百分之五税率的发票是指哪些业务?下面由华审网小编为大家详细解答。

-

纸质普通发票重复开具怎么处理?下面由华审网小编为大家详细解答。

-

个税APP中,提示专项附加扣除重复采集怎么处理?下面由华审网小编为大家详细解答。

-

申请调整开票限额的办结时限是多久?下面由华审网小编为大家详细解答。

-

2024年度小规模纳税人增值税税率多少?下面由华审网小编为大家详细解答。

-

电子税务局上实名认证不成功怎么处理?下面由华审网小编为大家详细解答。

-

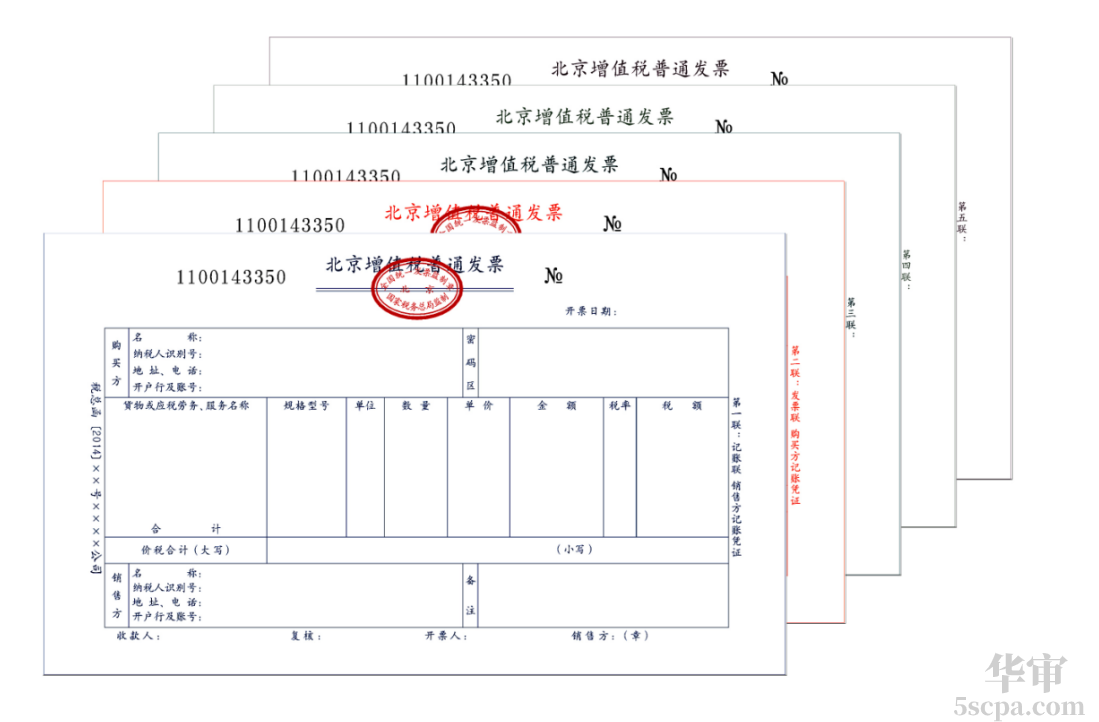

电子发票的票面上展示发票专用章吗?下面由华审网小编为大家详细解答。

-

暂无