搜索

咨询

煤矿衰竭期资源税能减征么?

来源:华审网整理

2025-01-10

642 人看过

从衰竭期矿山开采的矿产品,减征百分之三十资源税。

衰竭期矿山,是指设计开采年限超过十五年,且剩余可开采储量下降到原设计可开采储量的百分之二十以下或者剩余开采年限不超过五年的矿山。

衰竭期矿山以开采企业下属的单个矿山为单位确定。

-

开采了原油用来冶炼,需要缴纳资源税么?

2025-03-03420 人看过开采了原油用来冶炼,需要缴纳资源税么?下面由华审网小编为大家详细解答。

-

我们企业不开采矿石只是购进,需要交纳资源税吗?

2025-01-17629 人看过我们企业不开采矿石只是购进,需要交纳资源税吗?下面由华审网小编为大家详细解答。

-

计算资源税时的销售数量如何确定?

2025-02-28472 人看过计算资源税时的销售数量如何确定?下面由华审网小编为大家详细解答。

-

资源税的计税依据是如何规定的?

2025-01-24597 人看过资源税的计税依据是如何规定的?下面由华审网小编为大家详细解答。

-

资源税申报的设定依据是什么?

2025-01-24484 人看过资源税申报的设定依据是什么?下面由华审网小编为大家详细解答。

-

原矿和选矿产品在算资源税的时候有什么不同要求吗?下面由华审网小编为大家详细解答。

-

何时按照原矿计征资源税?何时按照选矿产品计征资源税?下面由华审网小编为大家详细解答。

-

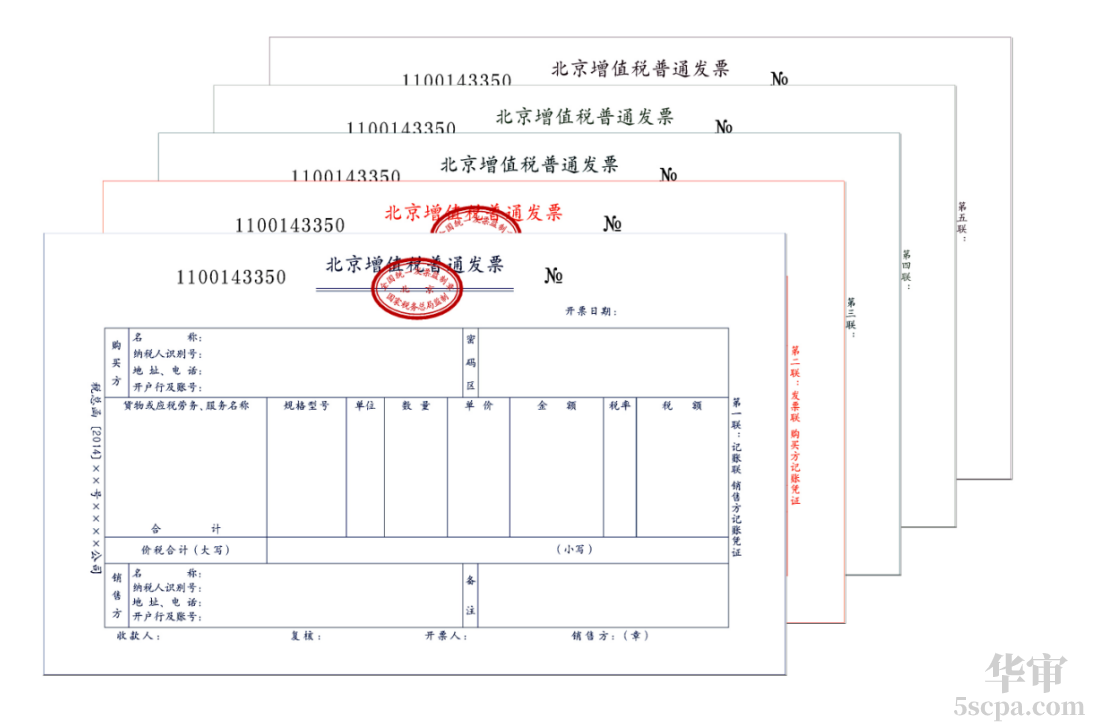

中华人民共和国资源税法

-

砂石怎么计算资源税?下面由华审网小编为大家详细解答。

-

资源税报表信息填报错了,如何进行更正?下面由华审网小编为大家详细解答。

-

什么是砂石的资源税税率?下面由华审网小编为大家详细解答。

-

开采衰竭期矿山开采的矿产资源资源税有减征吗?下面由华审网小编为大家详细解答。

-

暂无